Cómo calificar para comprar una casa sin pagar ningún anticipo

Incluso con toda la locura que ocurrió durante el colapso hipotecario y todos los cambios que resultaron en cómo se prestaría dinero a los compradores, todavía existen algunos programas de préstamos sorprendentemente asequibles.

Incluidos, créalo o no, opciones de préstamos sin pago inicial para comprar una casa.

Aquí están algunos de los mejores programas disponibles hoy en día y cómo necesitas calificar para comprar una casa usando estos programas sin pagar dinero inicial.

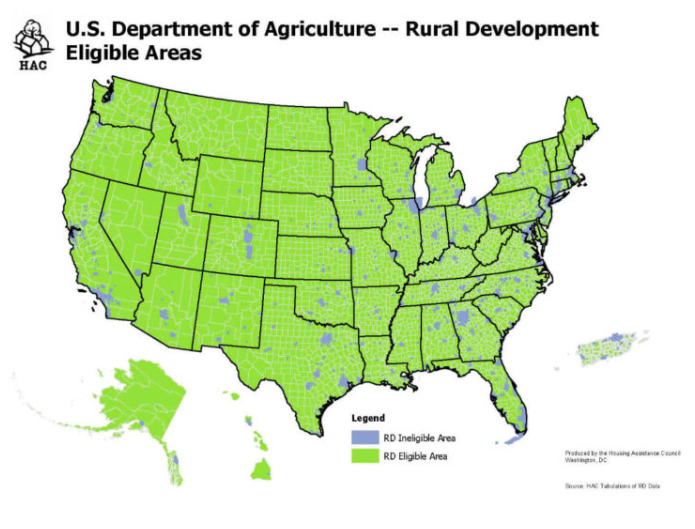

Préstamos USDA

En 1990, el Departamento de Agricultura de EE. UU. (USDA) creó un programa de vivienda para ayudar al desarrollo rural. El préstamo para desarrollo rural del USDA es una hipoteca sin pago inicial para familias de ingresos bajos a moderados.

Además de obtener este tipo de préstamo sin dinero inicial, también puedes beneficiarte del hecho de que la Prima del Seguro Hipotecario (MIP) es mucho más baja que cualquier otro tipo de hipoteca disponible. El MIP es una póliza de seguro utilizada por el prestamista para recuperar su dinero en caso de que el prestatario no cumpla con el préstamo.

Cuando la mayoría de la gente piensa en áreas rurales, piensa en granjas y tierras no desarrolladas. Sin embargo, el mapa de elegibilidad del USDA ilustra que la mayoría de las áreas fuera de las principales ciudades se consideran áreas rurales.

Basado en tus ingresos y la ubicación deseada para vivir, un Préstamo USDA podría ser la solución sin pago inicial para ti.

Préstamos VA

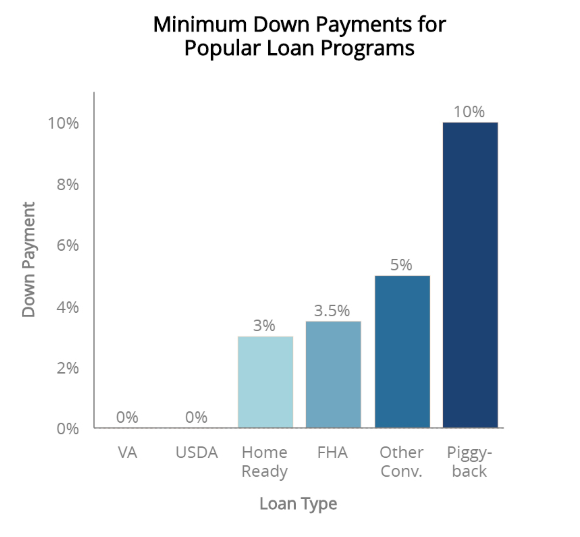

Dicho de manera simple, si eres Veterano, tienes una gran oportunidad de calificar para una hipoteca de la Administración de Veteranos (VA). Los préstamos VA ofrecen financiamiento del 100%, por lo que no necesitas dinero inicial. Y, dado que la VA no requiere seguro hipotecario, los prestatarios ahorran miles de dólares al año en lo que pagan por su préstamo.

En los últimos años, los préstamos VA no han sido los favoritos de los vendedores y sus agentes de listado debido a algunos de los requisitos más estrictos con las inspecciones de viviendas. Sin embargo, últimamente, los préstamos VA han vuelto a estar en favor y son una excelente manera de comprar una casa si calificas como miembro actual o retirado de nuestras fuerzas armadas.

Sin lugar a dudas, estos préstamos son las hipotecas más económicas disponibles hoy en día. Hay otras tarifas incluidas con estas hipotecas. Una de ellas es la tarifa de financiamiento VA. Dado que los préstamos para viviendas VA no requieren seguro hipotecario, la VA cobra una tarifa de financiamiento única para ayudar a que el programa se mantenga por sí mismo.

La tarifa es del 2.15% del monto del préstamo. En una hipoteca de $250,000, la tarifa de financiamiento será de $5,375, y la mejor parte es que se puede financiar dentro del préstamo.

En general, los requisitos de crédito para los préstamos VA dependerán del prestamista que utilices. La mayoría de los prestamistas requieren un puntaje de crédito de 620, pero se pueden encontrar requisitos mínimos de crédito VA más bajos con prestamistas más pequeños. Querrás revisar el sitio web del Departamento de Asuntos de Veteranos para obtener más información y asegurar tu certificado de elegibilidad VA, que es requerido para todos los veteranos que buscan un préstamo VA.

Crédito de la Marina Federal

Aquí hay un programa interesante que mucha gente no conoce. Puedes asegurar financiamiento del 100% si eres miembro del Crédito de la Marina Federal y eres un comprador de vivienda por primera vez. Aquí están los requisitos de membresía según el sitio:

- Miembros en servicio activo, reservistas, veteranos, retirados y beneficiarios de pensiones del Ejército, Cuerpo de Marines, Marina, Fuerza Aérea y Guardia Costera.

- Personal de la Guardia Nacional del Ejército y de la Fuerza Aérea

- Personal del Programa de Entrada Diferida

- Civiles del Departamento de Defensa (DoD)

- Empleados del Gobierno de EE. UU. asignados a instalaciones del DoD

- Contratistas asignados a instalaciones del DoD

- Familiares de uno de los anteriores

Si te encuentras en una de estas categorías, podrías calificar para un préstamo hipotecario sin pago inicial y sin MIP.

Préstamos FHA

La Administración Federal de Vivienda (FHA) fue creada en 1934 para fomentar la propiedad de vivienda al reducir los requisitos para obtener un préstamo hipotecario. Como regla general, este préstamo respaldado por el gobierno tiene requisitos de calificación mucho más flexibles que los préstamos convencionales, lo que lo convierte en una gran opción para los compradores primerizos.

La FHA asegura estos préstamos, por lo que si el prestatario incumple el préstamo, la FHA paga al prestamista el monto adeudado por la vivienda. Además, los préstamos FHA ofrecen múltiples términos hipotecarios para elegir, siendo los préstamos a tasa fija de 30 años y 15 años los más populares.

Normalmente, se requiere un pago inicial del 3.5% del precio de compra; sin embargo, puedes usar fondos de regalo para el pago inicial. Para poner cero de pago inicial, la FHA te da la oportunidad de usar fondos de regalo para el 100% del monto del pago inicial. Para estos fondos, puedes recibir dinero de un amigo, familiar o empresa para el pago inicial único, dándote la opción de comprar la casa sin dinero inicial.

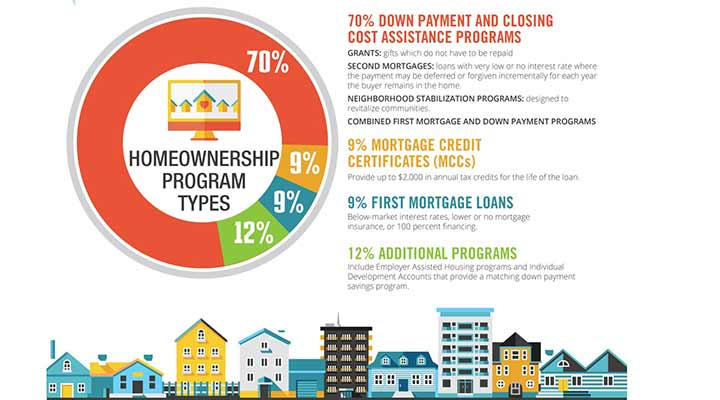

Programas de Asistencia para el Pago Inicial

Aunque muchos compradores de vivienda no están al tanto de ellos, existen muchas subvenciones y programas de asistencia para el pago inicial para ayudar a los compradores potenciales con el problema de la falta de pago inicial.

Estos programas de asistencia para el pago inicial son abundantes—más de 2,300 de ellos—y cubren una amplia variedad de tipos de compradores de vivienda en el mercado actual.

Específicamente, no tienes que ser un comprador de bajos ingresos y/o hogar para calificar para muchos de estos programas. De hecho, en algunas áreas del país, puedes ganar considerablemente más que el ingreso medio de tu área y aún ser elegible para la asistencia para el pago inicial. En ciertos casos, los altos ingresos pueden calificar para una subvención de hasta el 5% del precio de compra de la vivienda.

En promedio, los compradores pueden recibir asistencia que varía de $5,000 a $20,000, dependiendo de la ciudad, condado o estado en el que vivas. En algunas áreas donde los ingresos y los costos de vivienda son más altos, la asistencia para el pago inicial puede ser de hasta $100,000.

Muchos de estos programas de asistencia para el pago inicial se establecen como una segunda hipoteca silenciosa, libre de intereses, que solo se paga cuando se vende la vivienda o se paga la hipoteca.

No importa qué programa busques, los prestamistas quieren que tengas buen crédito y que puedas documentar completamente tu ingreso. Lo hacen porque, aunque puedas recibir algo de asistencia para el pago inicial, quieren asegurarse de que tengas la capacidad de reembolsar el préstamo.

La buena noticia es esta: Si la vivienda que deseas comprar califica para asistencia para el pago inicial y tu prestamista está inscrito para participar en el programa en el que estás interesado, ellos se encargarán del papeleo para ayudarte a obtener la asistencia.

Hay más opciones que nunca disponibles para los compradores de vivienda que buscan comprar una casa con poco o ningún dinero inicial.

Tómate el tiempo para investigar y averiguar qué programa funciona mejor para ti. Déjanos saber si podemos ayudarte.

Comments

Add comment

No comments...